شنبه 3 خرداد 1404 شمسی /5/24/2025 1:26:42 PM

درحالی که کشورهای نوظهور بهسرعت به سمت توسعه پیش میروند، یک جدایی غیرقابلانکار میان اقتصاد ایران و جهان رقم خورده است. با اینکه بیش از ۳دهه از ثبات الگوهای تجارتجهانی در قالب زنجیرههای ارزش میگذرد، ایران تمایل چندانی به مشارکت در این بخش ندارد؛ رویکردی که تجارت ایران بهویژه در بخش صادرات را به وضعیتی شکننده و ناپایدار رساندهاست. الگویی که نهتنها در مسیر همگرایی با اقتصادجهانی نیست، بلکه به شکل روزافزون از آن فاصله گرفتهاست. در حین اینکه کشورهای درحالتوسعه با گسترش تعاملات تجاری، تنوع بازارها و ثبات صادراتی، جایگاه خود را در زنجیره ارزش جهانی تقویت کردهاند؛ شاخصهای کلیدی تجارت در ایران از جمله «بازبودن تجاری»، «اکمال و پتانسیل صادراتی»، «شدت تجاری»، «تنوع کالا و شریک» و «ماندگاری صادرات» همگی از روندی معکوس حکایت دارند.

مراد از شاخص اکمال صادراتی، میزان انطباق ساختار صادراتی ایران با ساختار وارداتی کشورهای هدف است. گزارش بازوی پژوهشی مجلس با عنوان «بررسی وضعیت تجارت خارجی ایران با استفاده از شاخصهای حوزه صادرات» به قلم زهرا کاویانی، حسین هرورانی و محمدصادق بیرجندی با تکیه بر دادههایعددی و تحلیل ساختاری، تصویر روشن و نگرانکنندهای از وضعیت امروز صادرات ایران ارائه میدهد؛ تصویری که بیش از هر زمان دیگری، نیاز به بازنگری در سیاستهای تجاری و احیای دیپلماسی اقتصادی را فریاد میزند.

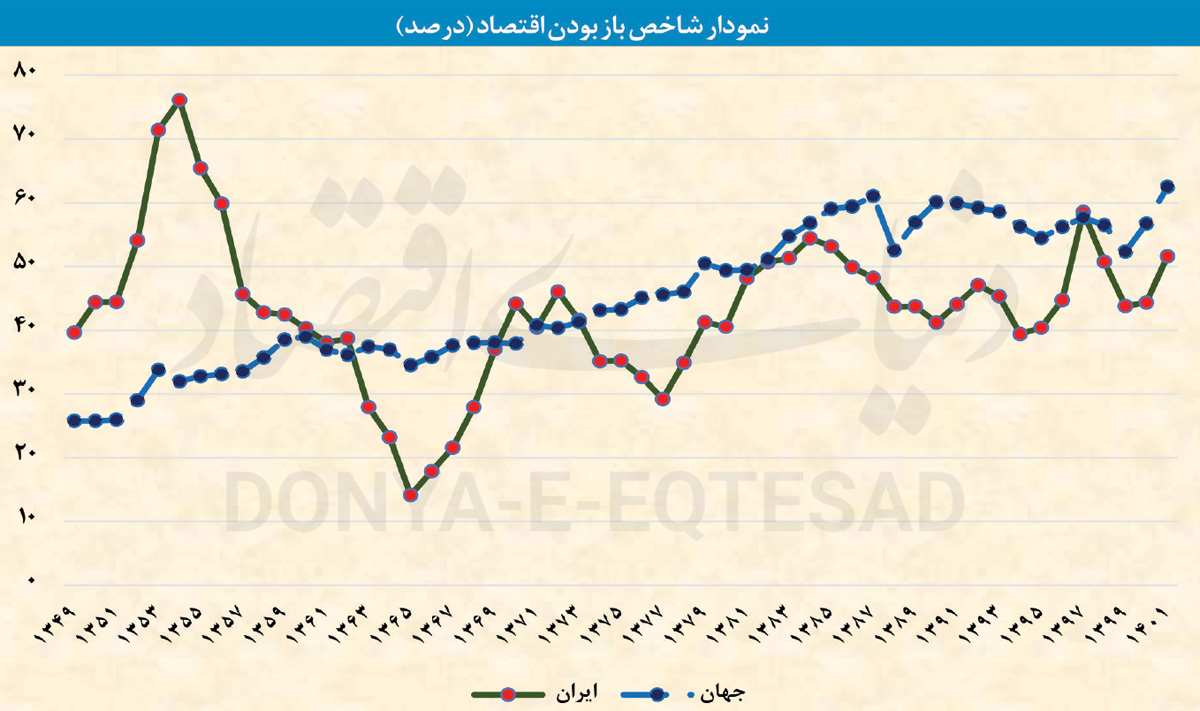

بازبودن تجاری؛ سقوط به رتبه ۱۲۸جهان

در میان شاخصهای اصلی تعامل اقتصادی با جهان، «بازبودن تجاری» یکی از شاخصهای کلیدی است که نسبت مجموع صادرات و واردات به تولید ناخالص داخلی را میسنجد؛ در واقع درجه بازبودن اقتصاد بیانگر میزان تبادل کالا و خدمات در یک اقتصاد با دنیای خارج در مقایسه با تولید ناخالص داخلی کشور است. مقدار شاخص بالای ۱۰۰ نشان میدهد؛ مجموع صادرات و واردات یک کشور بیش از تولید ناخالص داخلی بوده و مبادلات تجاری کشور با سایر کشورها در سطح بالایی است. همچنین ارزش شاخص کمتر از ۱۰۰ بهمعنای اتکای کمتر اقتصاد یک کشور به مبادلات تجاری با سایر کشورهاست. مقدار این شاخص بر اساس آمارهای منتشرشده از مرکز پژوهشهای مجلس نشان میدهد که این شاخص در سال۲۰۲۲ عدد ۴۳.۸درصد ثبتشده که آن را در جایگاه ۱۲۸ میان ۱۷۸ کشور جهان قرار میدهد؛ این در حالی است که میانگین جهانی این شاخص بیش از ۸۰درصد بوده و کشورهای نوظهوری چون ویتنام و ترکیه حتی به رقمهایی بالاتر از ۱۰۰درصد رسیدهاند.

روند این شاخص در ایران در دهه۱۳۸۰ روبه رشد بود، اما از سال۱۳۸۵ به بعد و بهویژه در دهه۱۳۹۰، افت شدیدی را تجربه کرد. ترکیبی از عوامل مانند تحریمهای گسترده، نوسانات شدید ارزی، بیثباتی در سیاستهای تجاری و مقرراتی و خروج سرمایه از بخش تولیدی، باعث شدند سهم تجارت خارجی در اقتصاد ایران کاهش یابد. این واگرایی در حالی اتفاق افتاد که بسیاری از کشورهای درحالتوسعه در همین دوره، توانستند اقتصاد خود را به زنجیره جهانی ارزش پیوند دهند. همین موضوع باعثشده که اقتصاد ایران قابلپیشبینی نباشد.

ظرفیتهای نادیده گرفتهشده

یکی از شاخصهایی که نشان میدهد تجارت ایران چقدر بر مبنای تحلیل نیازهای بازار جهانی طراحیشده، شاخص «اکمال تجاری» است. این شاخص، میزان انطباق ساختار صادراتی ایران با ساختار وارداتی کشورهای هدف را میسنجد. دامنه ارزش شاخص بین صفر تا ۱۰۰ است و عدد ۱۰۰ نشان میدهد؛ دو کشور شرکای تجاری ایدهآل و کاملکننده یکدیگر هستند و عدد صفر نشان میدهد؛ دو کشور رقبای کاملی با یکدیگر هستند. دادههای سال۲۰۲۲ نشان میدهد؛ بالاترین میزان تطابق میان صادرات ایران و واردات کشورهای دیگر مربوط به سوریه است؛ ۴۲درصد از نیاز وارداتی سوریه با کالاهای صادراتی ایران همخوانی دارد، با اینحال حجم صادرات ایران به سوریه تنها ۲۳۷میلیون دلار بوده و ایران حتی جزو پنج شریک اصلی این کشور نیز نیست. شاخص تطابق ایران با عراق نیز ۲۲درصد و با ترکیه ۱۹درصد است. این الگو نشان میدهد؛ مبنای انتخاب شرکای تجاری نه تحلیل ساختاری تقاضا، بلکه بیشتر امکان انجام مبادله در شرایط تحریم بودهاست. بهعبارت دیگر، حتی در کشورهایی که پتانسیل بالایی برای توسعهتجارت دارند، ایران برنامهریزی موثری نداشته و بخش قابلتوجهی از فرصتها را از دست دادهاست.

توان صادراتی بالقوه

در ارزیابی دقیقتری، «شاخص پتانسیل صادراتی» تصویر روشنی از استفاده یا عدماستفاده ایران از ظرفیتهای خود بهدست میدهد. این شاخص مقایسهای بین صادرات واقعی و صادرات بالقوه هر کشور به مقصد مشخص است. برای مثال، صادرات ایران به عراق حدود ۸۸درصد بیش از ظرفیت تخمینی است. چنین سطحی از صادرات فراتر از پتانسیل، گرچه در کوتاهمدت مثبت بهنظر میرسد، اما از دیدگاه پایداری اقتصادی، نشانهای از تمرکز بیشازحد و اشباع بازار است. در نقطه مقابل، ایران تنها ۲۲درصد از ظرفیت خود در روسیه را بالفعلکرده و حدود ۷۸درصد از این بازار بدون استفاده باقیماندهاست. این د رحالی است که قرارداد تجارت ترجیحی و سپس آزاد بین ایران و اوراسیا نیز وجود دارد. درخصوص چین نیز سهم ما تنها ۲۶درصد بالاتر از پتانسیل برآورد شده بوده و تقریبا به سقف ظرفیت خود در این بازار نزدیک شدهایم. این تفاوتها بیانگر تمرکز بیشازحد ایران بر بازارهایی با دسترسی آسان و غفلت از بازارهایی با ظرفیت بالاتر اما پیچیدهتر هستند؛ الگویی که در بلندمدت منجر به وابستگی تجاری میشود.

شدت تجاری؛ افول موقعیت کالاهای ایرانی

«شدت تجاری» یکی دیگر از شاخصهای مهم در ارزیابی کیفیت رابطه تجاری میان دو کشور است. این شاخص مشخص میکند که سهم یک کشور از کل صادرات یک کالای خاص به کشور مقصد چقدر است. کاهش این شاخص نشاندهنده افت نفوذ و قدرت رقابت یک کشور در بازار مقصد است. دامنه مقادیر این شاخص صفر تا مثبت بینهایت است و مقدار بزرگتر از ۱۰۰ رابطه شدیدتر از میانگین جهانی را برای شریک تجاری در یک محصول خاص نشان میدهد. هرچه عدد به سمت بینهایت میل کند، نشاندهنده وابستگی بیشتر و تجارت عمیقتر بین دو کشور در آن کالای خاص است. در گروه کالایی «میوهها و آجیلها» که یکی از اقلام اصلی صادرات غیرنفتی ایران محسوب میشود، صادرات ایران در سال۱۴۰۲ به ۲.۴میلیارد دلار رسید؛ معادل ۵درصد از کل صادرات، اما شدت تجاری ایران با مقاصد اصلی خود در این حوزه کاهش یافتهاست. بین سالهای ۲۰۱۹ تا ۲۰۲۲، این شاخص در مورد ترکیه ۸۵درصد، امارات ۷۹درصد، کویت ۷۶درصد، پاکستان ۲۷درصد و روسیه ۴۳درصد افت کردهاست.

علت کاهش شاخص شدت تجاری در بازارهای منطقهای را میتوان در ضعف ایران در حوزههایی چون ثبات در تامین، استانداردهای کیفی، برندسازی و ضعف در لجستیک جستوجو کرد. چنین روندی در شرایطی که رقبای منطقهای مانند ترکیه با رشد پیوسته در همان بازارها حضور یافتهاند، زنگ خطری جدی برای آینده صادرات غیرنفتی ایران است.

تنوع صادراتی؛ از ۲۱ شریک به ۷ بازار محدود

یکی از نشانههای پویایی تجارت خارجی، تنوع بازارهای صادراتی است. در سال۱۳۸۳، ایران ۸۰درصد از صادرات خود را به ۲۱کشور انجام میداد، اما این رقم در سال۱۴۰۲ به تنها ۷کشور کاهش یافتهاست. بهعبارتدیگر، ۸۰درصد ارزآوری صادراتی ایران اکنون وابسته به کمتر از هشت شریک است؛ موضوعی که هرگونه تنش سیاسی، تحریمی یا حتی تغییر در سیاستهای تجاری یکی از این کشورها را به تهدیدی مستقیم برای تجارت خارجی ایران بدل میکند.

ماندگاری صادرات؛ ناپایداری مزمن سبد صادراتی

یکی دیگر از نشانههای پایداری و پیشرفت در صادرات، ماندگاری کالاها در سبد صادراتی کشور است. بین سالهای ۱۳۹۲ تا ۱۴۰۲، مجموعا ۳۹۰۹ قلم کالای صادراتی در فهرستهای گمرکی ایران ثبت شدهاست. از این تعداد فقط ۲۸.۷درصد کالاها در تمام این ۱۰سال بهصورت پایدار صادرات داشتهاند؛ یعنی حدود ۱۱۲۲ قلم کالا و ۴۳درصد کالاها کمتر از ۵ سالدر فهرست صادراتی باقیماندهاند؛ یعنی بیش از ۱۶۸۰ قلم در نیمه راه از فهرست خارج شدهاند.

این اعداد نشان میدهد؛ ساختار صادرات ایران، نهتنها متکی به کالاهای پایدار نیست، بلکه هر سال بخش عمدهای از سبد صادراتی کشور دستخوش تغییر میشود. چنین ناپایداریای معمولا در اقتصادهایی با سیاستهای ارزی نوسانی، مشوقهای متغیر صادراتی و نبود استراتژی مشخص مشاهده میشود. تصویر صادرات ایران، همانطور که از اعداد و تحلیلها روشن است، بیانگر تمرکز بیشازحد، افت تنوع، ناپایداری، ضعف نفوذ و ناکارآمدی ساختاری است. این وضعیت نهتنها بازتاب شرایط تحریمی، بلکه حاصل نبود راهبرد منسجم در سیاستگذاری داخلی است. بدون اصلاحات بنیادین، حتی در صورت لغو تحریمها، صادرات ایران نمیتواند سهم موثری از تجارتجهانی کسب کند.

منبع: دنیای اقتصاد

مطالب مرتبط

نظرات کاربران برای این مطلب فعال نیست

.gif)